<保険見直し事例集>「事例5 子供が自立したとき・定年をむかえたとき」

定年や子どもが自立したら保険の見直しを!

定年をむかえたり子どもが自立したときは、保険見直しのタイミングです。家族を守るための高額な死亡保障は不要になり、むしろ自分や夫婦の老後・相続などを考えた見直しが必要になります。

定年を迎えたときの保険の見直しとは?

一家の大黒柱が定年を迎えたときも、保険を見直す必要があります。

定年を迎えた段階で扶養している家族がいない人は、死亡保障は自身の葬儀費用など死亡整理費用だけで十分でしょう。

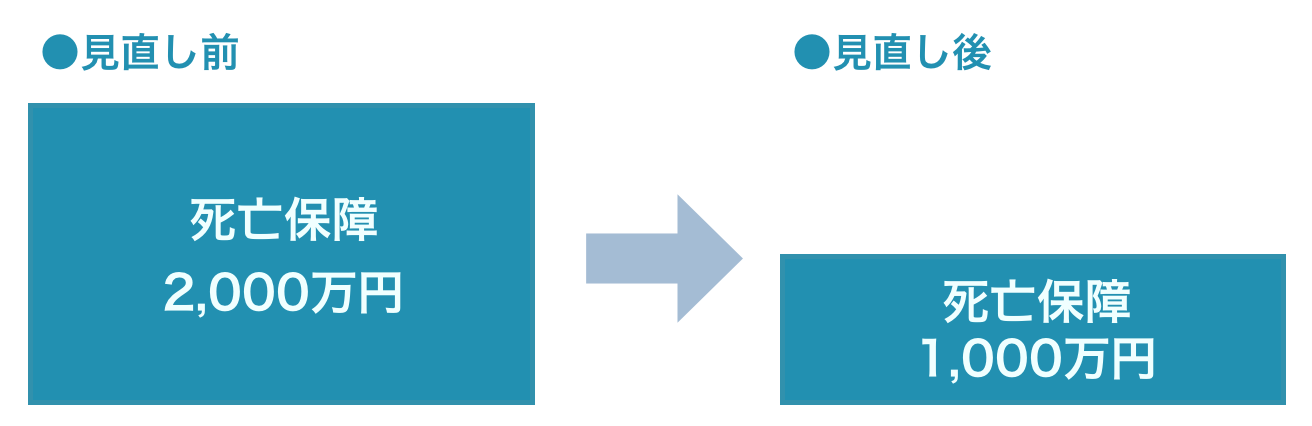

子どもがいない、あるいはすでに独立していて、自分の万が一のときに心配なのは配偶者の生活だという人は、死亡整理費用と妻に残す分を上乗せした死亡保障を残せるようにしておきましょう。女性は長生きですので、自身の年金などが少ない専業主婦・パートの妻に関しては、老後生活費を少しでも残しておいてあげたいものです。

最近は晩婚で、定年を迎えても子どもがまだ学生で自立していないケースもあります。その場合は、死亡保障を大きく減らすのは子どもが自立するまで待ちましょう(次項参照)。

なお、定年を迎えた時の保険の見直しの際には、医療保険やがん保険を見直す(終身型・保障内容の点検など)、一時払いの個人年金保険を検討する、介護保障を検討する、といったことも大事です。

定年を迎えた(子どもはすでに社会人、妻に残す分を含む)

<その他の見直しのポイント>

*医療保険やがん保険を見直す(終身型・保障内容の点検など)

*介護保障を検討する

*一時払い年金などを検討する

子どもが自立したときの保険の見直しとは?

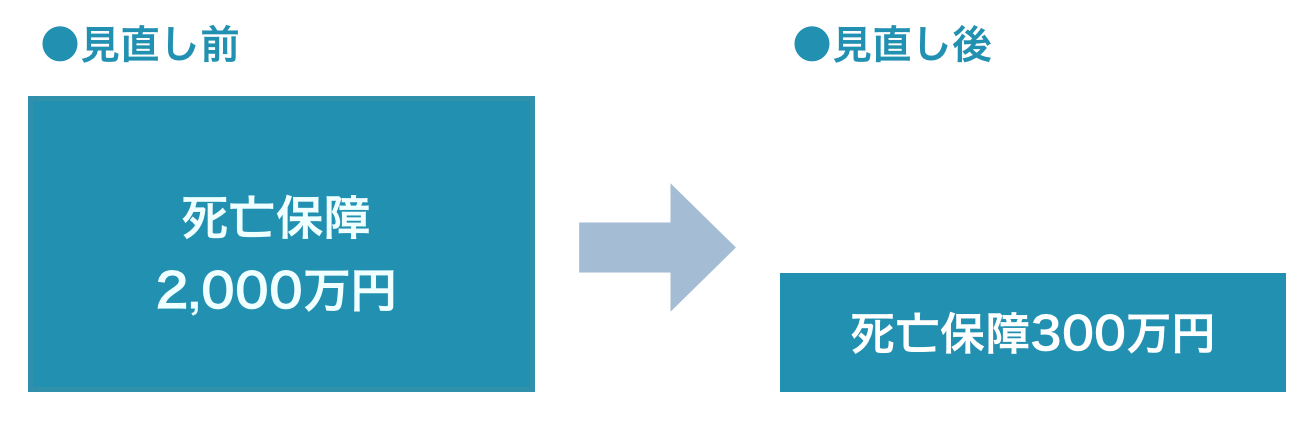

子ども(末子)が社会人になって親の扶養を外れると、万一のときに家族の生活費や教育資金を残すために入っていた死亡保障を下げることができます。

下げた後の死亡保障は、葬儀費用のみなら300万円程度でいいでしょう。もしも、配偶者に残す分が必要なら、その分を上乗せして1000万円程度にしておくと安心度は高まります。 ただし、子どもの成長に合わせて保障額が減っていくタイプの収入保障保険や逓減定期に加入していた場合は、大きな減額が必要ない場合もあります。

また、子どもの自立のタイミングで死亡保障を見直すのと合わせて、医療保険・がん保険の見直しをする(終身型・保障内容の点検など)、老後に向けて個人年金保険に加入する、などの見直しも必要です。

子どもが社会人に

<その他の見直しのポイント>

*医療保障やがん保障を終身型にする

*介護保障を検討する

*一時払い年金などを検討する

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

子どもマネー総合研究会

豊田眞弓

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。