<保険見直し事例集>「事例9 相続対策が必要になったとき」

相続対策が必要と気付いたら保険の見直しを!

親や親戚からの相続や生前贈与、あるいは投資の成功などで、気が付くと自分自身の相続対策が必要になっていた、という50代や60代の人もいるかもしれません。相続対策が必要かなと思ったときも、生命保険の見直しのタイミングです。

あなたの資産は相続税の基礎控除額を超えていませんか?

相続が発生したとき、その人の相続財産が一定以下だと相続税はかかりません。基礎控除といいますが、そのラインは現在、次のようになっています。

例えば、Aさんが自分に万一のことがあったときのことを考えるなら、法定相続人が配偶者と子ども2人とすると、次のような計算になります。

Aさんの基礎控除額=3,000万円+600万円×3人=4,800万円

この金額を超える資産がある場合は、相続税がかかることになります。ただし、住んでいる家の土地部分については、条件が合えば、小規模宅地等の評価減を受けることができ、大きく評価額を下げることができます。

現在の自分名義の資産の合計額が、相続税がかかる水準にあるとわかったときには、生命保険の見直しをして、生命保険を活用した相続対策をおこなうのも1つの方法です。まずは、自分の資産が相続税の基礎控除を超えていないかどうか、見極めることが大事です。

相続税の基礎控除額を超えたときの保険の見直し

現在の資産の状況で、もしものときに相続税がかかることがわかった場合には、生命保険を使った相続対策をとりましょう。具体的には終身保険を活用します。

死亡保険には、法定相続人1人につき500万円までの非課税枠があります。そのため、前項の相続税がかかるラインを超える資産がある場合には、<法定相続人数×500万円>の保険に入る、ないしはすでに入っている保険の受取人を変えて調整する、といった方法が効果的です。

例えば、前項のAさんが、現在50歳で、子どもは大学生2人だったとします。相続税がかかるラインを超える資産があることがわかったため、相続対策として、生命保険の見直しをおこないます。

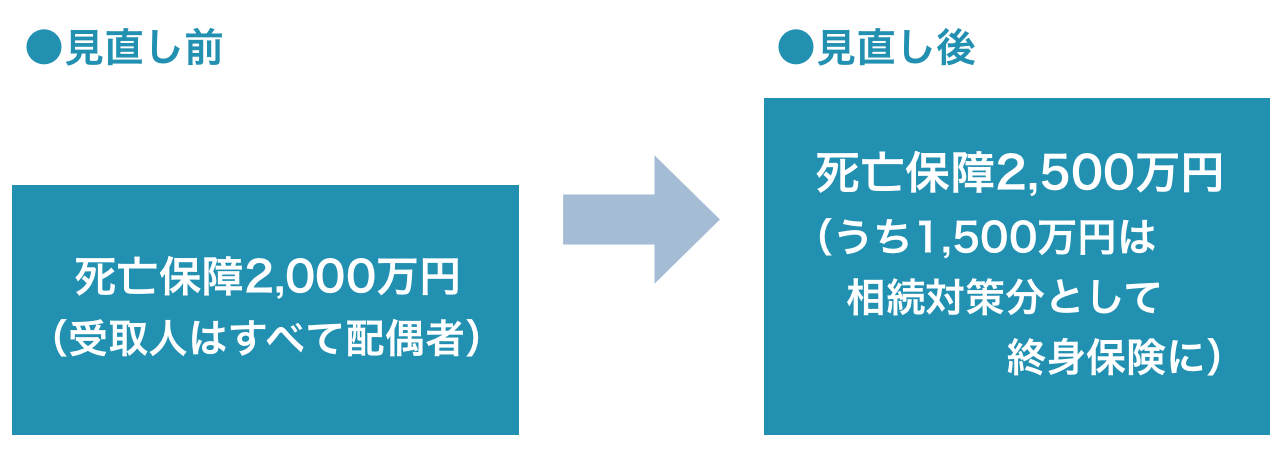

法定相続人は配偶者と子ども2人のため、3人です。それぞれに500万円の非課税枠を使用すれば、500×3人=1,500万円が非課税で受け取ることができるという事になります。現在の死亡保障が2,000万円で、死亡保障は相続対策も含めると2,500万円は必要だという場合、次のようになります。

死亡保障額を当初の2,000万円→2,500万円にして、配偶者以外の法定相続人である子ども名義の死亡保障も確保します。具体的には、相続対策分の1,500万円は終身保険で加入し、保険金受取人を500万円ずつ3人の名義にします。相続はいつ発生するかわからないため、1,500万円を終身保険にします。終身保険は、変額終身保険でもいいでしょう。自分や家族が外貨建ての金融商品の管理に慣れているのであれば、外貨建て終身保険も候補になります。

(法定相続人が3人の場合)

終身保険の場合、資産が減ってきて相続対策が必要なくなったときには、一部を解約することで自分の老後資金として使用することもできるというメリットもあります。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2023年9月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

子どもマネー総合研究会

豊田眞弓

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。