<保険見直し事例集>「事例10 支払い保険料を減らしたいとき」

支払い保険料を減らしたいときは、どう見直せばいい?

共働きだったが妻が退職した、夫の収入が減った、子どもの教育費が重くなり始めた…など、やりくりが厳しくなって保険料を減らしたい状況になることがあります。そんなときの保険の見直しはどうすればいいかみていきましょう。

最小限の死亡保障と医療保障は残して!

家計が厳しくなって保険料を減らす見直しが必要になっても、保険をすべて解約するのは厳禁です。無保険状態にするのは、とても危険だからです。最小限の死亡保障と医療保障は残しましょう。

最小限の死亡保障の目安は、家族構成や住まいが持ち家か賃貸かなど各家庭の状況で異なります。一家の生計を担っている夫は、末子が18歳になるまで、どんなに少なくても2,000万円~3,000万円は残しましょう。妻は、働いていてもいなくても、500万円程度は残したいものです。

医療保障は、夫婦ともに、入院日額5,000円をキープして。保障内容は、最小限必要な入院・手術・先進医療にしぼってかまいません。入院日額5,000円でも保険料が厳しかったら、3,000円に下げてもいいでしょう。

では、具体的な見直し例をみていきましょう。

定期付終身保険は必要性の低い特約を解約していく

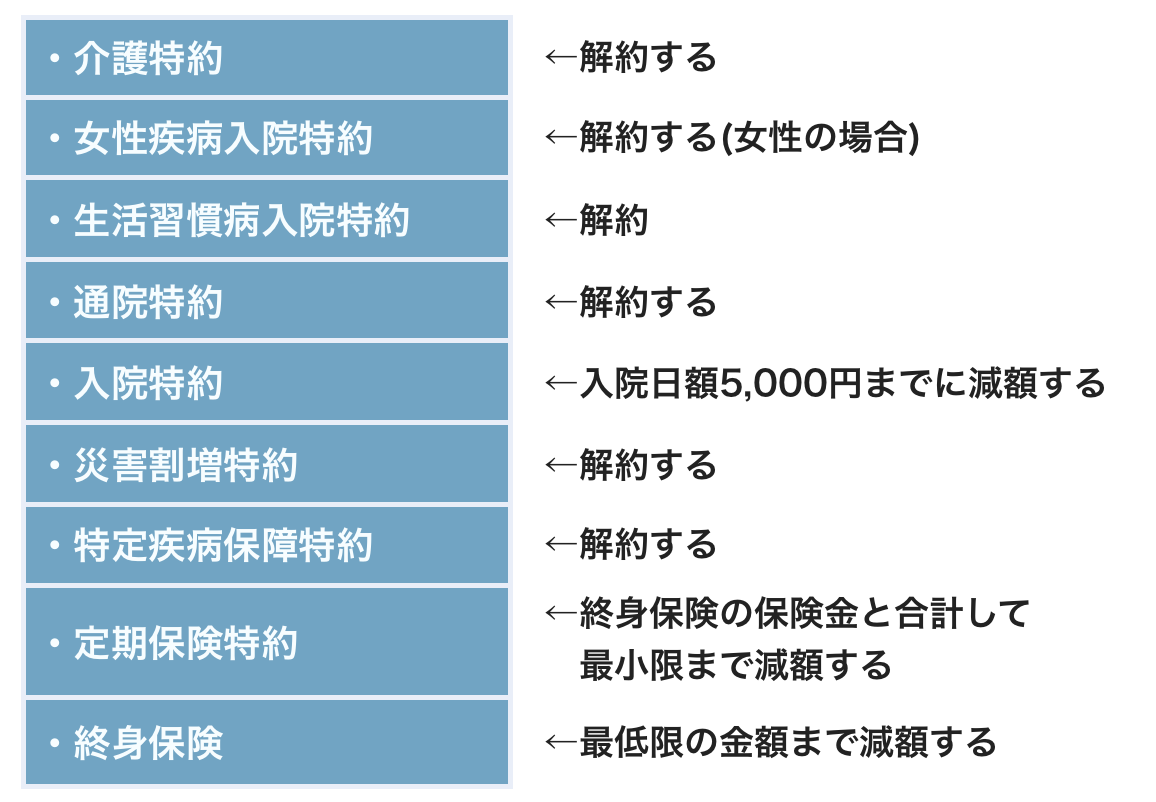

定期付終身保険に特定疾病や入院を保障する特約をつけている場合の保険料を減らす見直しは、次のような手順でおこないます。

まず、主契約の終身保険は保険料が高いので、これを保険会社規定の最低限の保険金額まで減額します。そもそも最低限で加入した場合は減額のしようがないので、そのままにします。

次に、死亡保障として上乗せしている定期保険特約を減額する余地があったら減額します。さらに、その他の特約で必要性の低いもの、特約保険料が割高なものを解約し、最小限の死亡保障と医療保障のみを残します。例えば、特定疾病保障特約、災害割増特約、通院特約、生活習慣病入院特約、女性疾病入院特約(女性のみ)、介護特約などです。

なお、今の保険は制約があって減額しにくいときは、最小限の死亡保障と医療保障の保険に入り、今の保険は解約しましょう。

貯蓄タイプに入っていたら払済保険に変更するか解約する

終身保険、養老保険、個人年金保険など貯蓄タイプの保険に加入している人もいます。これらの保険は、予定利率で払済保険に変更するか解約するかを決めましょう。予定利率は、貯蓄タイプの保険の貯蓄性の良し悪しを判断する指標の1つで、高いほど貯蓄性も高いことになります。予定利率は保険会社に聞けば教えてくれます。

予定利率が2.0%以上の保険は貯蓄性が高い部類に入るので、これらは、払済保険に変更します。払済保険とは、保険料の支払いをやめ、それまでに貯まっている積立部分で、同じ種類か養老保険に変更することで、予定利率はそのまま引き継げます。

予定利率が1.5%以下の場合は、もったいないかもしれませんが、保険料を減らすことが優先課題なので解約を。解約返戻金が戻ってくる保険もありますが、元本割れするでしょう。それは、それでよしと割切ることが大切です。

なお、学資保険は子どものための積み立てなので解約しにくかったら、そのまま続けてもかまいません。

そして、家計に余裕ができた時点で、保障額を増やす見直しをすることを忘れないようにしましょう。

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2018年4月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

子どもマネー総合研究会

小川千尋

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。