払い込んだ保険料が「戻る」医療保険がじわじわ増えている

払い込んだ保険料が「戻る」医療保険

最近、注目されてきた「戻りがある」タイプの医療保険。「医療保険は掛け捨て」という常識を打ちやぶるもので、じわじわと広がりつつあります。

「保険料が戻る」医療保険の特徴は?

医療保険は「掛け捨て」が一般的とされる中、最近、戻りがあるタイプの商品が増えつつあります。

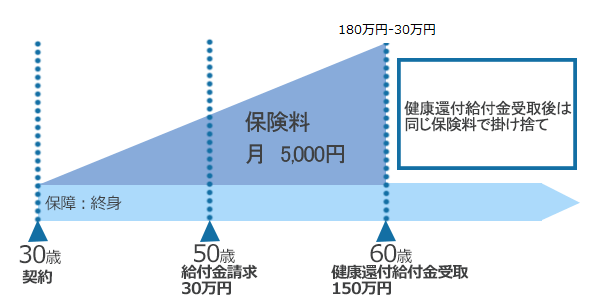

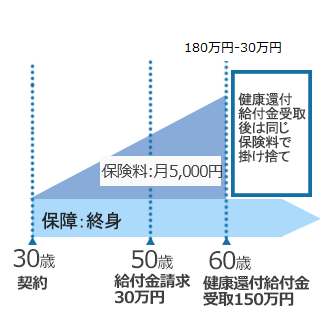

60歳や70歳など当初設定した年齢までに払い込んだ保険料が全額戻るという商品(特約保険料以外)で、入院給付金などの支払いがあっても差額分が「健康還付給付金」として戻ってきます。

現在販売されている「保険料が戻ってくる医療保険」の特徴を整理すると、次のような点があげられます。

受け取った時点で解約をするのであれば、実質的に無料で医療保障をカバーできたことになりますが、通常は高齢期の方が入院・手術のリスクは高まるため、解約しない人の方が多いはずです。

そのため、商品を検討するときには、「いくら戻るか」よりも、高齢になっても「払い続けられそうな保険料かどうか」という視点で検討しましょう。

「戻る」医療保険のルーツは?

このタイプの医療保険のルーツとしては、さかのぼれば2006年9月、AIGエジソン生命(現ジブラルタ生命)から発売された「健康ノススメ」が最初でした。(すでに販売停止になっています)

翌年にはアリコジャパン(現 メットライフ)も同様の商品を発売。当初は、保険料は有期払のみで、文字とおり払い込んだ保険料が全額戻り、しかも、払込満了後は保険料の負担がなく終身保障が続くというものでした。

その後、予定利率の低下もあって、終身払タイプが登場しました。

終身払タイプは有期払タイプに比べて保険料は安いものの、設定した年齢で「健康還付給付金」を受け取った後も保険料を終身で払い続ける商品です。

現在は、この終身払タイプの商品を扱う会社が数社あり、じわじわと商品ラインナップが広がっています。また、医療保険の引受基準緩和型やがん保険でも、同様に戻りがあるタイプが登場しています。

子どもマネー総合研究会

豊田眞弓

免責・禁止事項

このページは、保険、金融、社会保険制度、税金などについて、一般的な概要を説明したものです。

内容は、2019年11月時点の情報にもとづき記載しております。定期的に更新を行い最新の情報を記載できるよう努めておりますが、内容の正確性について完全に保証するものではございません。

掲載された情報を利用したことで直接・間接的に損害を被った場合であってもニッセンライフは一切の責任を負いかねます。

文章、映像、写真などの著作物の全部、または一部をニッセンライフの了承なく複製、使用等することを禁じます。

保険商品等の詳細については、ニッセンライフへお問い合わせください。

保険豆知識の一覧

- 付いてますか?個人賠償責任保険生損

- トンチン年金って、どんな年金?生損

- 責任開始期に関する「特約」で保障開始が早くなる生損

- がんのデータからみる保険の必要性生損

- 「健康増進」で保険料が安くなる医療保険が増えている!生損

- 払い込んだ保険料が「戻る」医療保険がじわじわ増えている生損

- 保険会社によっては先進医療給付金の「直接払い」も!生損

- 平均寿命・平均余命・健康寿命と生命保険には密接な関係がある!生損

- 相続法(民法)改正であなたの保険加入は変わる?生損

- 就業不能に保険で備える動きが現れている!生損

- 幼児教育・保育の無償化であなたの教育資金の準備法は変わる?生損

- 海外旅行はクレジットカード付帯の補償だけで大丈夫?生損

- 怖いのはがんだけではない!備えておきたい「三大疾病」生損

willnaviを運営する保険代理店、ニッセンライフに保険でお悩みな点や疑問点を無料でご相談できます。